Publicaciones Estudiantiles

Oscar Rene Rivas Yanes

Title: Macroeconomics

Area: Atlantic International University

Country: Honolulu, Hawaii

Program: Curriculum Development

Avialable for Download: Yes

TABLE OF CONTENT

El Salvador está en el umbral de terminar el cuarto gobierno del partido Alianza Republicana Nacionalista (ARENA). Han pasado quince años desde la llegada al poder del Lic. Alfredo Cristiani, precursor e impulsor de una serie de reformas de tendencia neoliberal. El objetivo: llevar al país al desarrollo económico-social, disminuyendo los niveles de pobreza.

En un primer momento se observaron resultados favorables que mejoraron enormemente la imagen del país a nivel internacional. Se obtuvieron tasas de crecimiento elevadas en comparación con las de la región, las cuales fueron generadas por un crecimiento de las exportaciones y por el establecimiento de flujos de inversión de capital extranjero al país. En 1994 ARENA lleva a la presidencia al Dr. Armando Calderón Sol, con lo cual aseguraron “policy linearity” para continuar con el plan de nación iniciado en el quinquenio anterior.

El reto durante este período se visualizaba como la consolidación de los resultados para realizar el “milagro salvadoreño” de crecer al 6% propuesto por los economistas estudiosos del país. A pesar de que ingresó inversión extranjera y aumentó la actividad comercial, El Salvador creció a tasas mucho menores que las esperadas. La administración Calderón Sol, que finalizó llevando a cabo un agresivo plan de privatización, a manera de reducir el gasto público y hacer más eficiente al aparato estatal. Sin embargo, la consolidación de las reformas no se ha conseguido.

En 1999, el Lic. Francisco Flores enfrentó el reto de consolidar resultados y de llevar al país al nuevo milenio; sin embargo enfrento expectativas de la población mucho mayores, que las enfrentadas por sus antecesores, adicionalmente los secuestros, las pandillas, la poca atracción de la inversión extranjera y los terremotos que afectarón el país, hicieron que las metas de ese período presidencial no se alcanzarán. Sin embargo probablemente el factor primordial por el que se recordará a la administración del Presidente Flores, fue la implementación de la "Ley de Integración Monetaria", con la que se comenzó el proceso de dolarización de la economía en enero del año 2001.

Cinco años después de implementar la dolarización y casi finalizando el cuarto período presidencial de Arena, el Presidente Saca, no logra el anhelado crecimiento del 6% en la economías, esto a pesar de ser el primer país en Centroamérica en implementar y poner en marcha un tratado comercial con Estados Unidos, lo cual le abre un mundo de posibilidades al sector productivo del país.

A pesar de las reformas, El Salvador parece haber caído en un cuasi estancamiento que ha evitado alcanzar el éxito total en el programa de desarrollo hasta ahora planteado. Los niveles de pobreza siguen iguales y el desarrollo social se ha visto coartado por un alza en la criminalidad y el vandalismo, incrementados por las deportaciones masivas de salvadoreños emigrantes considerados indeseables en los Estados Unidos.

El presente trabajo pretende abordar la relación de este entorno macroeconómico con la evolución de la Inversión en El Salvador, canalizada principalmente mediante el mercado de capitales, como un mecanismo para canalizar los recursos hacia sectores productivos del país y como un ente primordial para el manejo implícito de la política monetaria ante la ausencia de este rol por parte del Banco Central, a causa de la dolarización de la economía.

En este capítulo se analiza el entorno económico de El Salvador, a través de la evolución de las principales variables macroeconómicas, así como de las finanzas públicas, con la finalidad de evaluar cómo afecta este entorno la situación actual y las perspectivas de profundización del mercado de capitales de El Salvador.

La situación económica de El Salvador

El Salvador es un país de renta media según la clasificación de la banca multilateral. Desde la firma de los acuerdos de paz en 1991 y después de 12 años de guerra civil, El Salvador ha observado un progreso substancial en el área política, consolidando la paz y la democracia. Desde el punto de vista económico el progreso también ha sido acelerado, aunque todavía falta profundizar en ciertas áreas, específicamente en lo relacionado con el mercado de capitales.

El país se ha asentado como una de las economías más estables de la región latinoamericana, dando muestras de su estabilidad cambiaria y de precios. Desde 1989, el Gobierno ha realizado un sostenido programa de reformas como la privatización y modernización del sistema bancario; la reestructuración del Banco Central de Reserva como una entidad autónoma que no puede otorgar préstamos al Gobierno; la reforma al sistema de pensiones de un sistema de reparto garantizado por el Estado a uno de aportaciones individuales; la rebaja de aranceles y la liberalización del comercio exterior; la modificación del sistema tributario, incluyendo su simplificación; la descentralización y reducción del aparato gubernamental, así como la privatización de ciertas empresas públicas; y la adopción del dólar como moneda de curso legal y unidad de cuenta del sistema financiero. El país también ha invertido en educación, salud y otros servicios básicos, logrando el incremento del ingreso per cápita y una reducción gradual de la pobreza. De hecho El Salvador se distingue con Chile, como un pais líder en ejecución de reformas en Amércia Latina.

A partir del 1 de enero de 2001 y como resultado de la aplicación de la Ley de Integración Monetaria, las monedas de curso legal en El Salvador son el colón y el dólar de Estados Unidos de América. El tipo de cambio del dólar es fijo, ¢8.75 por US$1.00 y se prohibe el cobro de comisiones para realizar operaciones de cambio entre estas dos monedas. El uso del dólar, ha eliminado el riesgo cambiario y permtido disminuir las vulnerabilidades externas. Además, ha propiciado la disminución de las tasas de interés a mínimos históricos, de manera que facilita la integración comercial y de inversión con el mundo.

La economía está en constante monitoreo por parte de las principales agencias calificadoras de riesgo soberano, como Standard & Poor's, Fitch y Moody's. De esta última, detenta el grado de inversión con calificación de Baa3. Respecto a las otras dos calificadoras, la economía tiene calificación BB+, que representa el peldaño inmediato inferior para obtener el grado de inversión.

El actual gobierno del presidente Antonio Saca, elegido en abril de 2004, de acuerdo con lo establecido en su programa está basado en tres pilares: crecimiento, equidad y seguridad. Su visión económica se fundamenta en el manejo fiscal, la promoción de la inversión extranjera, el libre comercio, el impulso al desarrollo del sector privado y un ambiente de negocios libre de los riesgos asociados a la tasa de cambio. Todo esto se complementa con el especial énfasis en lo social y en la seguridad, a través de programas de combate y prevención de la pobreza, de la violencia y de la corrupción.

Principales variables macroeconómicas

Producto Interno Bruto

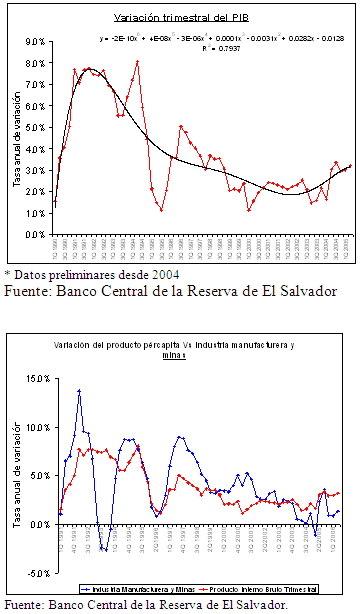

Desde principios de la década de los 90´s y gracias al reestablecimiento de la paz y los esfuerzos de reforma económica, el Producto Interno Bruto se ha fortalecido. En la primera mitad de la década El Salvador creció a una tasa promedio anual superior al 4%, la segunda más alta de América Central después de Costa Rica. Entre 1991 y 2002, la pobreza decreció en más del 27%.

En años recientes, choques externos y desastres naturales han coadyuvado a la rápida acumulación de la deuda. Terremotos, la caída de los precios del café, recesión internacional y más recientemente, los altos precios del petróleo, han ocasionado menores niveles de crecimiento, tal como se observa en los gráficos 1 y 2 siguientes. En efecto, el menor crecimiento, los costos sustanciales de reconstrucción y los costos de transición derivados de la reforma al sistema de pensiones explican en gran medida el incremento de los niveles de la deuda.

De acuerdo con su composición, el PIB per cápita del país estuvo sustentado el año 2005 en mayor medida por la industria manufacturera y minas (ver gráfico 3). En efecto, la evolución de esta industria ha estado históricamente relacionada con el crecimiento económico del país tal como se observa en el gráfico 4.

Dados los riesgos que el país afronta por la acumulación de la deuda, el principal reto en la actual coyuntura es recuperar los niveles de crecimiento solucionando los desbalances fiscales de años recientes, preservando un espacio en el fisco para los aspectos sociales y la inversión en crecimiento.

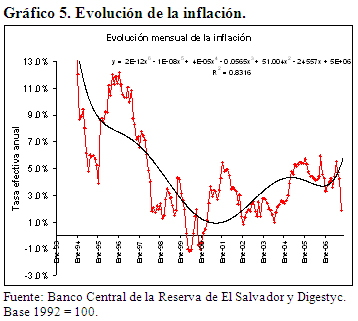

El Salvador presentaba una clara tendencia hacia la baja en la tasa porcentual de inflación, en gran parte debido a la reestructuración de la economía salvadoreña, ocasionada a raiz de los acuerdos de paz en 1992 lo que provocó que el gobierno redestinara los fondos utilizados para financiar el armamento utilizado y colocarlo en proyectos de inversión.

Con relación a los siguientes años, y con el establecimiento de la paz en el país, se puede destacar en los índices del precio al consumidor IPC una tendencia a mantenerse entre 1 y 4,5 puntos porcentuales en los periodos de 1995 al 2000. La mayor baja de la inflación se presentó en el periodo de 1995 a 1997 descendiendo de un 11,4% a finales del 95 a un 1,9% a finales del 97. Entre diciembre de 1997 y enero de 2001, la inflación de El Salvador osciló entre 2,0% y 4.2%, con excepción del año 1999 cuando el país reportó una caída del nivel de precios de la economía de 1,1%.

A partir de enero de 2001, tal como se observa en la gráfica, la tasa de inflación tiene una tendencia al alza. No obstante, no es claro de primera mano que la causa de dicha tendencia haya sido la dolarización de la economía, sin embargo es justificable al detallar como al dolarizarse la economía, muchos precios se incrementaron al redondear los precios de los productos (hacia arriba) para fijarlos en dólares, lo cual se observó en el sector comercio formal e informal y vino a afectar los precios de la economía en general. Este efecto, aunado al efecto psicológico de observar que los precios expresados en dólares reflejan un número menor (solo nominalmente) que los expresados en colones, unido con el fácil acceso al crédito (vía tarjeta de crédito) y a la disponibilidad de dólares gracias a las remesas familiares, provocó un incremento en el consumo de productos a un precio mayor al que los mismos tenían cuando estaban en colones.

Sin embargo, en el tiempo uno de los factores más claros del incremento en los precios ha sido el incremento en los precios del petróleo. La evolución de los precios internos ha estado bajo la influencia de los precios internacionales del petróleo. Las autoridades del Banco Central de la Reserva han estimado que 72% del incremento de la tasa de inflación es producto del incremento del precio de este hidrocarburo . En efecto, es posible que si el país hubiese mantenido el colón y hubiera devaluado mientras los precios del petróleo subían, el efecto inflacionario hubiera sido mayor de lo que ha sido. América Central en conjunto es una región importadora neta de petróleo y se ha demostrado que las fluctuaciones petroleras tienen un impacto significativo en la inflación, el producto, el tipo de cambio y la cuentas externas. En el caso específico de El Salvador, aunque estos indicadores han sido históricamente más estables que los de sus vecinos, el impacto sigue siendo claro.

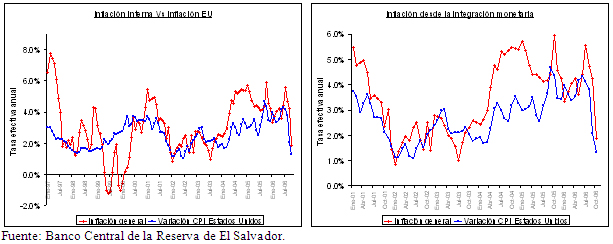

Por otro lado, tal como se observa en los gráficos, a partir de la adopción del dólar como moneda de curso legal, la inflación del país ha estado más ligada a los ciclos de precios de Estados Unidos. Aún cuando permanece por encima de la inflación de Estados Unidos, la inflación en El Salvador tiende a estabilizarse y a acercarse a la inflación del país del norte. Aunque la inflación de El Salvador contínua rezagada y en niveles superiores, tal como se observa en los gráficos anteriores, desde la segunda mitad del año 2005 las diferencias han disminuído notablemente, lo cual permite pronosticar hacia el futuro mayor estabilidad y menor exposición a las vulnerabilidades externas. Una vez ajustada la economía a la nueva moneda, la dolarización se constituye en una herramienta útil para mantener la estabilidad de los precios.

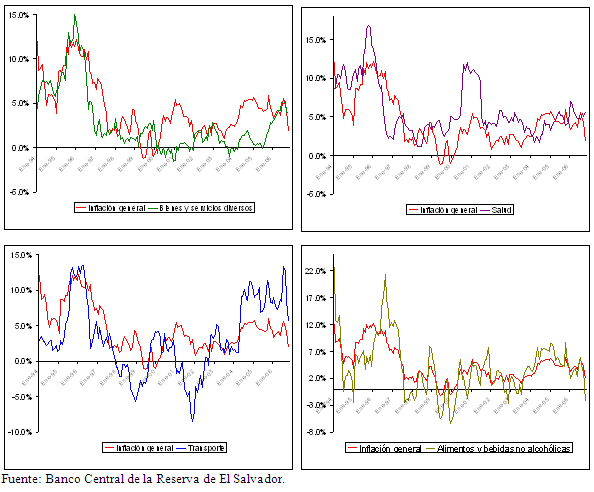

Por otro lado, vale la pena observar la proporcionalidad de las variaciones en los precios, entre el índice general y cada uno de los sectores económicos, ya que ello permite entender qué sectores de la economía reaccionan más que proporcionalmente a las variaciones en los precios implícitas en el dólar. Tal como se observa en los gráficos, la variación de los precios de los sectores de transporte y de alimentos y bebidas no alcohólicas es directamente proporcional a la de la economía en general. No obstante, el sector transporte reacciona más a los cambios en los precios, debido a su elevada dependencia de los precios del petróleo.

Tipo de cambio

En El Salvador, el régimen cambiario fue considerado fijo hasta 1989, no obstante que en 1986, el gobierno había devaluado en 100% el colón salvadoreño respecto del dólar estadounidense. Durante la década de los 1980’s se observaron las mayores modificaciones en el tipo de cambio. La devaluación anual promedio fue de 13.7% y la volatilidad anual promedio de 2% según informe del Consejo Monetario Centroamericano. El régimen cambiario fue reconocido por el FMI como uno de flotación independiente durante el período 1990-1992.

A partir de 1993, a pesar que las autoridades ejercían alguna participación en el mercado cambiario, el régimen era considerado fijo y posteriormente se le llamó “fijo de facto”, pues no se presentaron modificaciones a pesar de no estar legislado. Precisamente en 2001, entró en vigencia la Ley de Integración Monetaria (LIM) que ancló el colón salvadoreño a una paridad fija respecto del dólar estadounidense y autorizó la utilización del dólar como moneda de curso legal y poder liberatorio ilimitado, es decir, estableció la dolarización oficial de la economía .

La dolarización en El Salvador ha estado acompañada de condiciones macroeconómicas duales. Por un lado, la inflación se ha conservado en los niveles observados por el principal socio extra-regional (Estados Unidos) y por debajo de sus socios centroamericanos. Además, las tasas de interés reales se redujeron sustancialmente. Sin embargo, no fue posible apreciar la transmisión del menor costo de fondeo hacia la inversión privada y menos hacia la actividad productiva.

Sobre la actividad productiva, ha recaído directamente el peso de los terremotos en enero y febrero de 2001, así como el deterioro de los términos de intercambio, que han impedido apreciar las bondades de la disminución de las tasas de interés reales y del clima de negocios imperante posterior a la dolarización. Además, la coincidencia de la vigencia de la dolarización y la ocurrencia de dichos desastres naturales, impidió que se pudieran aislar los efectos generados por la reconstrucción de aquellos que venían por la dolarización .

En general, tal como se ve en las gráficas de esta parte del documento, las tasas de inflación pueden ser distintas entre un país dolarizado y los Estados Unidos, pero el uso de una moneda común, en especial si está fortificada con el libre comercio, tiende a mantener los precios de bienes internacionalmente cambiados entre si cerca de niveles similares a los de Estados Unidos, colocando un precio techo para la inflación. Por su parte, las tasas de interés tienden a ser similares a las de los Estados Unidos, mas un premio para el riesgo del país.

En general, la dolarización tiene ventajas y desventajas para los países que la acogen.

Ventajas:

• Desaparece riesgo de devaluación,

• Baja la tasa de interés,

• Se genera confianza y credibilidad,

• Disminución del riesgo país,

• La inflación se mantiene baja a largo plazo,

• Se pueden hacer contratos en dólares,

• Eliminación de la posibilidad de emisión monetaria de forma imprudente por el gobierno en curso.

• Eliminación de una de las fuentes de financiamiento de las cuentas fiscales, induciendo la disciplina fiscal.

• Baja la tasa de interés,

• Se genera confianza y credibilidad,

• Disminución del riesgo país,

• La inflación se mantiene baja a largo plazo,

• Se pueden hacer contratos en dólares,

• Eliminación de la posibilidad de emisión monetaria de forma imprudente por el gobierno en curso.

• Eliminación de una de las fuentes de financiamiento de las cuentas fiscales, induciendo la disciplina fiscal.

Desventajas:

• Hay que hacer reformas adicionales.

• No genera reactivación por sí sola.

• Los ahorrantes pierden rentabilidad y puede producir salida de capitales.

• Se pierde la posibilidad de hacer política monetaria y desaparece el colon.

• Produce inflación inicial.

• Genera confusión entre la población (inicialmente).

• Se pierde señoreaje e impuesto inflación.

• Sube el déficit fiscal.

• No genera reactivación por sí sola.

• Los ahorrantes pierden rentabilidad y puede producir salida de capitales.

• Se pierde la posibilidad de hacer política monetaria y desaparece el colon.

• Produce inflación inicial.

• Genera confusión entre la población (inicialmente).

• Se pierde señoreaje e impuesto inflación.

• Sube el déficit fiscal.

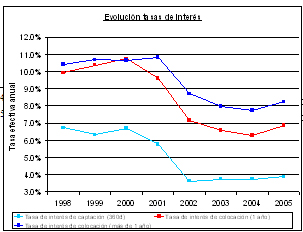

Tasas de interés

La tasa de interés es una de las variables más importantes en la economía, no solo porque afecta los agregados monetarios y financieros de manera inmediata, sino también porque influye en el sector real, ya que así como influencia las decisiones de ahorro, también altera los patrones de consumo y puede incentivar o desincentivar los niveles inversión .

Al ser El Salvador un país pequeño y tener su cuenta de capitales abierta, se ve afectado por lo que ocurre con las tasas de interés en los mercados internacionales, especialmente con las decisiones que tome la Reserva Federal de los Estados Unidos (FED), ya que al modificar el FED su tasa, la tasa Libor y Prime se acomodan en la misma dirección. Muchos de los préstamos que se otorgan en el país están referenciados a la tasa Libor.

Recapitulando, en junio del 2003, la tasa de interés de política monetaria del FED se encontraba en niveles sumamente bajos (1%) y se mantuvo en estos niveles por espacio de un año. Entrado el segundo semestre del 2004, paulatinamente el ente fue aumentando su tasa, pero siempre dejándola en niveles bajos. En efecto, para diciembre de dicho año la tasa era de 2,25%.

Sin embargo, conforme avanzaba la crisis petrolera en el año 2005, el FED con tal de contener los efectos inflacionarios del alza en los precios del petróleo, se vio forzado a acelerar el ritmo de crecimiento de su tasa de interés, llevándola de 2,50% en febrero a 4,25% en diciembre del 2005. Esta escalada de tasas no culminó ahí, sino que con la llegada de Ben Bernanke como presidente de la FED en el 2006, la política monetaria siguió su endurecimiento, aumentando la tasa en los meses de enero, marzo, mayo y junio, dejándola finalmente en 5,25%. En total, el FED ha aumentado su tasa de política 18 veces consecutivas en los últimos 24 meses .

Tal como se ha expuesto, la dolarización de la economía de El Salvador impactó significativamente el nivel de tasas de interés (Ver gráfico 8). No obstante, los márgenes de intermediación de los bancos siguen siendo bastantes altos.

Como es bien sabido, la canalización de ahorros a la inversión productiva se relaciona con los costos de intermediación financiera. Un sistema financiero poco desarrollado tiene altos costos de intermediación debido a que sus operaciones no son eficientes, no existe una estructura de mercado competitiva, hay carencia de información, los mercados son inexistentes o incompletos y el mercado financiero se encuentra distorsionado por impuestos, requerimientos de reserva, encaje legal, etc. Esta es una de las razones por las cuales, la profundización del mercado de capitales es un tema de gran importancia para El Salvador. El desarrollo económico del país y en especial el aprovechamiento de la caída en las tasas de interés tendrá un efecto en la actividad productiva siempre que se reduzcan los costos de intermediación.

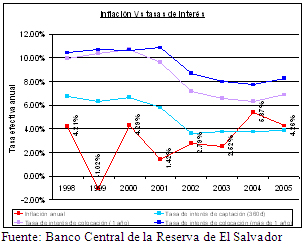

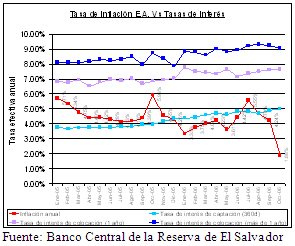

La experiencia demuestra que la inflación determina aumentos del tipo de interés del mercado. La tendencia es que la tasa de interés supere la tasa de inflación esperada para un período dado. Sin embargo, en el caso específico de El Salvador, tal como se observa en el gráfico anterior, la brecha entre los dos indicadores tiende a disminuirse y en los años 2004 y 2005 el nivel de inflación superó las tasas de interés de captación de los bancos. Esto quiere decir en términos simples que los bancos otorgaron una rentabilidad sobre los depósitos inferior a la tasa a la cual se incrementaron los precios de la economía. En términos reales los depositantes estuvieron perdiendo poder adquisitivo.

Según se observa en el gráfico siguiente esta tendencia se ha corregido en lo corrido del año 2006. Con excepción del mes de julio, la inflación ha permanecido por debajo de las tasas de captación del sector bancario.

No obstante, esta situación de disparidad en las tasas de interés y la inflación, puede significar un riesgo potencial para los títulos que están referenciados a las tasas de interés de los bancos. Las tasas de interés crecen a un ritmo mayor que el nivel de precios de la economía. En términos simples esto quiere decir que muy posiblemente los ingresos de la mayoría de empresas estén creciendo a un nivel inferior al crecimiento de sus gastos por intereses.

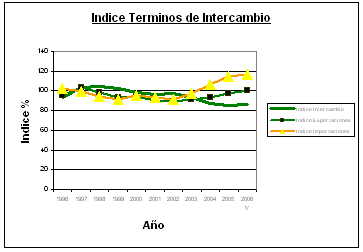

Las economías de la región centroamericana incluyendo a El Salvador, al ser importadores de petróleo, son especialmente proclives al movimiento del precio de este producto. En efecto, la escalada de los precios del petróleo observada en los últimos años ha impactado negativamente a la región. Son varios los canales de transmisión de la cotización internacional del petróleo y sus derivados sobre las economías nacionales. En general las consecuencias han sido un incremento en la factura petrolera con el consiguiente deterioro de las cuentas externas, una desaceleración del crecimiento y un incremento en el ritmo inflacionario. Esto aunado a la variación en los precios del café se traduce en una reducción en los Términos de Intercambio Comercial. Aunque esta variable no afectó gravemente la economía salvadoreña, dada la estabilidad de precios que se alcanzó con la dolarización.

Términos de Intercambio

Términos de Intercambio

Además de prepararse para choques externos futuros derivados de la volatilidad en los precios del petróleo y desastres naturales entre otros, uno de los retos que afronta la economía salvadoreña ha sido el manejo del declive del sector cafetalero como consecuencia de la caída de los precios del café, desarrollando nuevos sectores con el propósito de diversificar la oferta de productos de exportación. En este esfuerzo, el mayor beneficiado ha sido la industria de maquila, la cual provee 88,700 trabajos directos y consiste básicamente en añadir valor a las piezas textiles para ser exportadas a los Estados Unidos. La industria maquilera, que aporta al país el 57% de los ingresos por exportaciones de bienes y servicios de El Salvador.

El año 2004 El Salvador firmó el tratado de libre comercio de Centroamérica con los Estados Unidos (CAFTA - Central American Free Trade Agreement) negociado por cinco países de América Central y República Dominicana con los Estados Unidos. Con el objetivo de aprovechar el CAFTA, el gobierno salvadoreño ha tenido que ejecutar políticas que garanticen mejores condiciones para que empresarios y trabajadores puedan transladarse de los sectores afectados a sectores con mayor potencial de desarrollo de la economía. Adicionalmente El Salvador ha firmado tratados de libre comercio con México, Chile, la República Dominicana y Panamá, y ha incrementado sus exportaciones a dichos países. El Salvador, Guatemala, Honduras, y Nicaragua también están negociando un tratado de libre comercio con Canadá, está en una etapa de prenegociación con los países de la Unión Europea y este año comenzaron las negociaciones de un tratado de libre comercio con Colombia. Como resultado de estos esfuerzos del gobierno por liberar el comercio internacional, en años recientes las exportaciones han crecido sustancialmente.

No obstante, la política fiscal ha sido el mayor reto que ha tenido que afrontar el gobierno salavadoreño. Los acuerdos de paz de 1992 exigieron grandes gastos del gobierno en programas de transición y servicios sociales. Sin embargo, la ayuda internacional fue generosa y el gobierno se ha enfocado en mejorar la recolección de ingresos corrientes. El 10% del impuesto sobre las ventas implementado en septiembre de 1992 se incrementó al 13% en julio de 1995. Este impuesto es la mayor fuente de recursos de la nación.

Asimismo, los sucesos políticos y sociales que se suscitaron en la década de los ochenta, provocaron la migración de salvadoreños, especialmente hacia Estados Unidos. El dinero enviado a sus familiares por salvadoreños trabajando en Estados Unidos (remesas) son la mayor fuente de ingresos externos y financian el déficit comercial. Estas remesas han venido incrementándose sostenidamente en la última década alcanzando los $2.9 billones de dólares el año 2005, aproximadamente el 17.1% del Producto Interno Bruto. En lo corrido de este año, el monto de remesas ya supera los 2,719 millones de dólares (cifras a octubre de 2006).

Cómo ha podido observarse posterior a la dolarización la economía salvadoreña ha estado estrechamente ligada a los cambios que presenta la economía de Estados Unidos, principalmente en lo que a niveles de inflación y tasas de interés respecta, lo cual ha traído consigo una mejor estabilidad en los precios y condiciones de inversión en el país.

Por otra parte la siguiente gran variable que incide en el comportamiento de la economía local, es la evolución los precios del petróleo, lo cual afecta al país debido a que este es un importador neto del mismo y por lo tanto al elevarse los precios de este bien, se afecta grandemente el nivel de precios y productividad de la economía.

A pesar de esto, de este análisis inicial se puede concluir que en El Salvador se tienen las condiciones necesarias para el desarrollo y profundización del mercado de capitales, dado que el país ha mostrado estabilidad en su situación macroeconómica a pesar de su vulnerabilidad natural a choques externos, lo cual abre un espacio para el desarrollo del mercado de capitales.

Desde el punto de vista de la oferta, dada la mayor confianza y las expectativas futuras de estabilidad en las principales variables macroeconómicas, se espera que potenciales acreedores e inversionistas de capital de riesgo, incrementen su participación y los montos invertidos en el mercado de capitales doméstico.

Por otro lado, en tanto el crecimiento del país y de la demanda agregada se traduzca en inversión productiva, se incrementará la demanda de recursos para financiar el crecimiento. En este sentido, empresas privadas, mixtas, organismos descentralizados y del sector público demandarán recursos de financiamiento a través de los mercados de capitales. La estabilidad de variables como la inflación y las tasas de interés, hacen que el mercado local de capitales sea más atractivo para la búsqueda de estos recursos.

En conclusión, las condiciones para el desarrollo de este mercado están dadas, por lo cual su éxito será un reto de política y de los esfuerzos de todos los actores. Estos son algunos de los factores que permitirán este esfuerzo:

• Estabilidad macroeconómica a pesar de fuertes choques externos, Específicamente tasas de interés e inflación

• Perspectivas de desarrollo hacia el futuro,

• Incremento de la demanda por recursos de financiación,

• Incremento de la demanda por recursos de inversión,

• Apoyo externo a través de préstamos y donaciones,

• Facilidad de incorporación de isntrumentos denominados en dólares,

• Amplia libertad comercial.

• Perspectivas de desarrollo hacia el futuro,

• Incremento de la demanda por recursos de financiación,

• Incremento de la demanda por recursos de inversión,

• Apoyo externo a través de préstamos y donaciones,

• Facilidad de incorporación de isntrumentos denominados en dólares,

• Amplia libertad comercial.

Finalmente, ante la eliminación del Rol de Regulador de la Política Monetaria del Banco Central, el Mercado de Capitales, ha actuado como un mecanismo natural para nivelar la oferta y demanda de recursos económicos en la economía, siendo el mecanismo que regula la oferta monetaria en la economía local, dado que mediante este mercado se mueven recursos de aquellos sectores con excedentes a otros con déficit de recursos, manteniendo así el equilibrio monetario requerido al interior del país.

Gujarati, Damodar N., Basic Econometrics, McGraw-Hill College, 2002.

Actualidad Económica. Revista No. 312-313. “El Salvador: Tasas de interés subirán”

Secretaría ejecutiva. “Consejo Monetario centroamericano”. Abril de 2004. Página 23.

|

|

|

|