Publicaciones de Estudiantes

Autor: Jorge Arturo Mesen Monge

Titulo: Administracion Financiera

Area:

Pais:

Perfil:

Programa:

Disponible para descarga: Yes

Ver Más Publicaciones Estudiantiles Clic aquí

Diseminar información, ideas innovadoras y conocimientos académicos es una función importante para Atlantic Internacional University. Publicaremos noticias, artículos, comentarios y otras publicaciones de nuestros estudiantes y otros colaboradores. Si desea contactar al autor por motivos profesionales favor enviar su petición por este medio.

Para conocer más de la iniciativa de Acceso Abierto de AIU haga Clic aquí.

Índice.

1) Introducción.

2) Generalidades del análisis económico.

3) Como y porque medir la eficiencia económica..

4) Que es el análisis económico.

5) Cuales son los objetivos del análisis.

6) Estados básicos para el análisis economico.

7) Equilibrio financiero.

8) Sistemas y técnicas del análisis.

9) Administración del capital de trabajo.

10) Herramientas de la gestión financiera .

10.1 la planeación financiera.

10.2 Analisis de costos.

10.3 El punto de equilibrio

10.4 Presupuestos.

10.5 Analisis del flujo.

10.6 Contabilidad.

10.7 El balance general

10.8 Estado de perdidas y ganancias.

10.9 Registros contables.

11) Conclusion .

12) Registro de veracidad.

13) Bibliografia.

INTRODUCCIÓN

Con el estudio de la administración financiera, espero alcanzar más conocimiento en cuanto a esta actividad, la cual es el motor de toda empresa, reforzare mis conocimientos para poder aplicarlos en las distintas situaciones que se nos presentan a diario.

En las economías actuales, con los grandes cambios que se dan a diario, producto del gran alza en el precio del petróleo, vemos como miles de empresas están al borde de una quiebra, en parte porque no previeron con unas decisiones sanas los pasos que iban a dar, vemos que las empresas están orientadas a una recuperación, pero para ello creo que se debe elevar la eficiencia administrativa hacia una productividad social y convertirla en la decisión principal para podernos asegurar una salida airosa de los problemas de hoy..

De este concepto vemos la importancia para el desarrollo de la economía del país, que las empresas administren adecuadamente los recursos materiales, financieros y laborales con vista a lograr la eficiencia económica, siendo ésta la base única de la perfección empresarial.

Por medio de este estudio podré conocer más el papel de la administración financiera, creo que todas las empresas económicas son estructuras hechas por las personas para poder alcanzar sus fines. Mediante el estudio de análisis económico, medición de la eficiencia económica, equilibrio financiero, administración del capital de trabajo y Herramientas de la gestión financiera, entre otros daré un recorrido por la materia de administración financiera.

Analizaré el gran reto frente a los sistemas de control que se aplican en las actividades del diario funcionamiento.

Conoceré más de instituciones financieras.

Hoy día, los constantes cambios que generan los acuerdos internacionales, con la globalización de todos los mercados, el gerente deben tomar decisiones más acertadas, especialmente en el campo financiero, el cual es el eje principal de toda estructura empresarial.

La administración financiera, es el buen uso de los recursos de que dispone una empresa, ya sea por inversión directa, inversión externa, utilidades generadas por la propia empresa, etc., ya que las diferentes áreas de la empresa como: mercadeo, promoción, producción, instalación, demandan para su normal funcionamiento.

La tendencia actual globalizadora buscando mantener un crecimiento dinámico y poder aferrarse a las mejores oportunidades, obliga a los productores a duplicar o triplicar su producción y vender de manera global para sobrevivir, y eso hace que deben de tomarse decisiones muy seguras en el campo de la inversión, por ello creo que el eje de la comercialización lo es la administración financiera.

Y así vemos que la condición necesaria para el correcto funcionamiento de cualquier sistema lo constituye el análisis financiero, ya que el mismo representa un medio seguro para el control de recursos y para ver la situación financiera de la empresa como una estructura básica de la economía.

2—Generalidades del análisis económico.

Las generalidades del análisis económico deben transformarse de concepto económico en modo de actuar, controlar y exigir, desde los que dirigen hasta cada trabajador, la condición necesaria para el correcto funcionamiento de cualquier sistema lo constituye el Análisis Económico Financiero, ya que el mismo representa un medio seguro para el control de los recursos y para evaluar la situación económica financiera de la entidad como parte fundamental de la economía.

De lo expuesto anteriormente se desprende la importancia que reviste en los momentos actuales para el desarrollo de la economía del país que las empresas administren adecuadamente los recursos materiales, financieros y laborales con vista a lograr la eficiencia económica, siendo ésta la base fundamental del perfeccionamiento empresarial.

Durante los años 2000- 2004 tuve una experiencia un poco fuerte, ya que mi empresa en la República Dominicana, durante la crisis económica con la devaluación de la moneda decretada por el gobierno de turno, nos comenzó a debilitar la estructura que en esos momentos teníamos, en la cual comenzamos a tener una merma muy marcada en las ventas, y considero ahora que por falta de una análisis económico no pudimos tomar las decisiones adecuadas, teniendo que cerrar la empresa el 12 abril 2006.

Actualmente y en un futuro cercano se ve la necesidad de aplicar los métodos y técnicas del análisis económico financiero que unido al grado de poder que deben ir ganando las empresas, le facilitara a los dirigentes lograr controles económicos ágiles con vista a facilitar la toma de decisiones y a tener una administración más eficiente.

Las generalidades de un Análisis Económico Financiero se basan en la utilización de fuentes de información que aportan datos sobre el pasado y el presente de una empresa, permitiendo hacer previsiones sobre el futuro de la misma, esta fuente de información son los Estados Financieros.

3---Como y porque medir la eficiencia económica.

Según los estudios que he logrado hacer he encontrado que solo algunas áreas de las ciencias económicas son tan complejas como la medición de la eficiencia económica o la productividad empresarial. Esta complejidad se encuentra en el uso más concreto de los recursos de producción y en su relación con un bienestar social, basado en ingreso real y empleo.

La medición se basa en la obtención y registro de datos bajo análisis y estudio de los siguientes conceptos:

Utilidad: Que es la importancia en las decisiones aquí se toman.

Precisión: Refleja fielmente la magnitud del hecho que se investiga.

Oportunidad: Tomar las decisiones a tiempo.

Seguridad: La medición se debe hacer a tiempo, y con conocimiento de causa.

Generalmente, las crisis de las empresas se justifican con causas externas relativas al rumbo normal de la economía, las causas externas que afectan a la empresa son varios factores que pueden ser: crisis general, escasa demanda, cambio en el mercado, cambios tecnológicos, insolvencia de los clientes etc.

Lo cual la oportuna medición nos dice que la poca evolución de esos factores condiciona la marcha de cualquier empresa. Y además tenemos que tener en cuenta los diferentes factores internos que tendrán una solución dentro de la empresa.

Diagrama de flujo de peróxido de hidrógenoCon base a ello debemos tener claro que al realizar un análisis estamos creando una diferenciación de los factores nocivos, hasta encontrar las causas reales que demarcan su medición, sea positiva o negativa. Para que el diagnostico de la empresa sea útil debe considerar las siguientes circunstancias

• Estadísticas de producción.

• Relación de costos.

· Estadísticas de inversión...

• Razones financieras.

• Razones de presupuesto de capital.

|

Para mí la medición económica, me da la pauta de que estoy haciendo mal y en que debo mejorar, lo comparo con una llave el curso de un fluido

Debido a mi experiencia personal, yo recomiendo que para la correcta gestión de la empresa se haga necesario el análisis día a día de todas sus áreas, así como disponer de la información periódica, puntual, exacta y de fácil interpretación

4----Que es el análisis económico.

El análisis de los Estados económicos de la empresa, forma parte de un proceso de información cuyo objetivo fundamental es el de aportar datos para la toma de decisiones. Los interesados en esta información son muchos, desde los gerentes de empresa interesados en la evaluación de la misma, directores financieros acerca de la posibilidad de nuevas inversiones, nuevos proyectos y cuál es la mejor vía de financiación, hasta entidades financieras externas sobre si es conveniente o no conceder créditos para llevar a cabo dichas inversiones.

Según el profesor Juan Antonio Martínez de la Universidad Autónoma de Ciudad México dice: “El análisis financiero es una herramienta o técnica que aplica el administrador para la evaluación histórica de una entidad social, pública o privado. El método de análisis como la técnica aplicable a la interpretación, muestra el orden que sigue para separar y conocer los elementos descriptivos y numéricos que integran el contenido de los estados financieros.”

Entendemos que el Análisis Económico Financiero se utiliza para diagnosticar la situación y progreso interno, lo que hace evidente que la dirección de la empresa puede ir tomando las decisiones que corrijan las partes débiles que pueden amenazar su futuro, al mismo tiempo que se saca provecho de los puntos fuertes para que la empresa alcance sus objetivos. .

Este diagnóstico día a día de la empresa es una herramienta clave para la gestión correcta. Éste ayuda a conseguir los que podrían considerarse los objetivos de la mayor parte de las empresas:

| Sobrevivir |

Seguir funcionando a largo de los años para los que fue creada |

| Ser rentable. |

Producir las utilidades para ser autosuficiente y generar utilidades |

| Crecer |

Poder pasar las cuotas del mercado, aumentar el valor de sus acciones. |

5---Cuales son los objetivos del análisis económico..

Dentro de los objetivos a tener en cuenta en el Análisis Económico Financiero tenemos:

Evaluar los resultados de la actividad realizada.

Poner de manifiesto las reservas internas existentes en la empresa.

Lograr el incremento de la actividad, a la vez que se eleva la calidad de la misma.

Aumentar la productividad del trabajo.

Emplear de forma eficiente los medios que representan los activos fijos y los inventarios.

Otros de los objetivos importantes del análisis en la actividad económica se enmarcan a continuación

La búsqueda de reservas internas para un mejoramiento del trabajo.

El estudio de errores que tuvieron lugar, con el propósito de eliminarlos en el futuro.

El estudio de la información de cómo está encaminada la dirección del trabajo en la empresa.

Disminuir el costo de los servicios y lograr la eficiencia planificada.

Forest.jpg:

Para complementar los objetivos es necesario efectuar un análisis de todo el proceso económico financiero, partiendo de los Estados Básicos para dicho análisis, sin dejar de apreciar la acción de las organizaciones sociales en el perfeccionamiento de la actividad económica y financiera de la empresa.

6---Estados básicos para el análisis económico.

Los Estados Financieros principales tienen como meta informar sobre la situación financiera de la empresa en una fecha determinada y sobre los resultados de sus operaciones y el movimiento de fondos para un periodo determinado.

Los Estados Financieros sirven para tomar decisiones de inversión y crédito lo que sugiere conocer la capacidad de crecimiento de la empresa, su estabilidad y rentabilidad, conocer el origen y las características de sus recursos para estimar la capacidad financiera de crecimiento.

Aspectos de como evaluar la solvencia y liquidez de la empresa, los encontramos en la capacidad de crear fondos y formarse un juicio sobre los resultados financieros de la administración en cuanto a la rentabilidad, solvencia, generación de fondos y capacidad de crecimiento.

Estos estados son el resultado final de una compleja interacción de la teoría y la práctica contable con varias influencias sociales, políticas y legales; las cuales tienen como propósito fundamental ayudar a quienes toman decisiones en la evaluación de la situación financiera, rentabilidad y las apariencias de un negocio.

Toda empresa a final del año debe tener un balance general y un cierre fiscal anual, los cuales son los mejores instrumentos para analizar el estado de la empresa y se representan mediante una declaración de ingresos el cual muestra los resultados financieros de las operaciones correspondientes a un período de tiempo, esta declaración es como una bitácora o un diario de 12 meses de duración. A partir de la declaración de ingresos uno puede determinar el nivel de ganancias y pérdidas ya que los montos recibidos por la venta de mercaderías, servicios y otros ingresos, se comparan con todos los costos y gastos incurridos en la entrega de estas mercaderías y servicios.

Los elementos principales de una declaración de ingresos son 6, los cuales son:

1. Ventas netas – representa la fuente principal de dinero recibido por la empresa de parte de sus clientes por las mercaderías vendidas o los servicios proporcionados. El ítem de ventas netas cubre el monto recibido luego de tomar en consideración las mercaderías devueltas y las deducciones por reducciones de precios.

2. Costo de ventas y gastos operativos – todos los costos incurridos en la fábrica incluyendo gastos de depreciación, para poder convertir las materias primas en productos elaborados.

3. Ganancia operativa - ventas netas menos el total de costos operativos

4. Ingresos por intereses - fuente adicional de ingresos a partir de las inversiones

5. Gastos por intereses - interés que se le paga a los acreedores

6. Provisión impuesto a las ganancias - monto adeudado al gobierno.

Con estos estados ya un empresario o un analista puede tomar las mejores decisiones financieras seguras por que ya tiene un cuadro bastante claro del comportamiento de los recursos financieros en su institución

7---El porque del equilibrio financiero.

Como equilibrio financiero entendemos que es una balanza de recursos y gastos que se mantiene equiparada, donde una empresa analiza cual es su nivel de permanencia en el mercado, el equilibrio financiero es un mapa conceptual que debe mostrarnos el camino para sanear una empresa y obtener los recursos estimados.

Pero la descripción mas técnica es la coordinación entre la disponibilidad de las inversiones y la pretensión de los medios utilizados para su financiamiento y está relacionado está relacionado con las apropiadas proporciones que deben existir entre todas las fuentes de financiamiento que una empresa tiene a su disposición.

Buscando un buen equilibrio financiero nos damos cuenta que las inversiones o gastos no pueden pasar las utilidades, porque entonces causamos una gran merma en el crecimiento proyectado de la empresa. Por eso debemos aplicar decisiones financieras sanas o muy coherente en este sentido.

Dentro de los aspectos que influyen más en el equilibrio financiero, podemos exponer:

·

El riesgo propio de la actividad de la empresa.

·

La agresividad de la empresa por obtener resultados.

Una empresa está en equilibrio financiero cuando los medios económicos de que dispone, pueden cubrir sus inventarios o haberes y los recursos invertidos se compensan con sus recursos circulantes.

Como ejemplo del desequilibrio financiero, he encontrado en internet, un artículo, el cual lo he copiado casi textual para poder transmitir bien la idea.

Lorenzo Bernaldo de Quiroz es presidente de Freemarket International Consulting y habla sobre el efecto Houthakken-Magge, sobre US Current Account Déficit and the Global Economy y nos dice que “El rápido y creciente deterioro del desequilibrio exterior Estadounidense no puede mantenerse de modo indefinido. La depreciación del dólar es una expresión clara de esa situación pero no es una pócima mágica para resolverla.”

El considera que sin cambios sustanciales en la relación ahorro nacional-gasto nacional, causa básica del saldo negativo de la cuenta corriente Estadounidense, éste seguirá aumentando. El analiza que ante este panorama existe el riesgo de que el estatus del billete verde como moneda reserva pierda atractivo ante la resistencia de los acreedores a acumular activos de un país cuyo incontrolado endeudamiento plantea presiones depreciatorias imprevisibles sobre su divisa.

Nos aclara que este déficit exterior tiene un notable componente estructural.: EEUU importa el 16% de su PIB y exporta algo menos del 11%. Esto no es una consecuencia del mayor dinamismo de su demanda interna frente a la de sus principales socios y competidores comerciales.

Si la economía mundial creciese de manera equilibrada, el desequilibrio de la balanza de pagos por cuenta corriente de EEUU continuaría ensanchándose. Por cada dólar de incremento de las ventas al exterior realizadas por Washington las compras lo hacen en dólar y medio. Desde hace mucho tiempo la elasticidad de las exportaciones norteamericanas respecto al crecimiento externo es menor que la de las importaciones con relación al interno. “

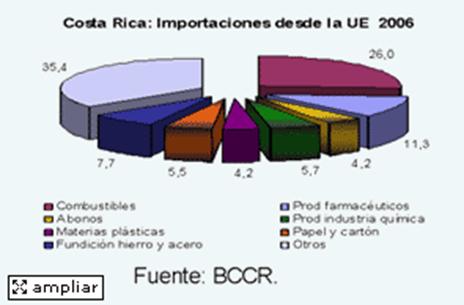

Aquí en nuestros países centroamericanos reflejamos un crecimiento muy mínimo porque no se ajustan a la perfección los equilibrios financieros, ya que dependemos mucho de la materia prima y otros bienes extranjeros, los cuales tenemos que importarlos y nunca logramos un balance equitativo, y hasta ahora con los diferentes formas de las aperturas de los mercados, podemos recibir un intercambio más sano en nuestras finanzas.

Por ejemplo, este fue el balance de Costa Rica durante el 2006

8---Sistemas y tecnicas del análisis financiero

El análisis de estados financieros normalmente se refiere al cálculo de las razones para evaluar el funcionamiento pasado, presente y proyectado de la empresa. El análisis de razones es la forma más usual de análisis financieros ya que ofrece las medidas relativas al funcionamiento de la empresa.

Ralph Dale Kennedy. Y Stewart Yarwood MC Mullen, en el libro Estados Financieros señalan: "Aunque los bancos comerciales y otros acreedores a corto plazo son los primeros en interesarse con el análisis de las razones del capital neto de trabajo, también es una valiosa ayuda a la administración comprobar la eficiencia con que está empleándose el capital de trabajo en el negocio, también es importante para los accionistas y los acreedores a largo plazo el determinar la perspectivas del pago de dividendos y de intereses”

De lo expuesto anteriormente se mira la importancia que tiene para la administración el conocer sí la entidad puede pagar sus deudas circulantes con prontitud, si está utilizando efectivamente el capital de trabajo, si este es el necesario y si está mejorando la posición del circulante.

Estos elementos lo podemos conocer a través de las razones o apreciaciones financieras, pero debemos tener en cuenta que cuando se va a realizar el estudio de razones específicas es necesario conocer tres elementos básicos que son:

a. Una sola razón generalmente no ofrece suficiente información para juzgar el funcionamiento total de la empresa, solo cuando se utiliza un grupo de razones puede formarse un juicio favorable referente a la situación financiera total de la Empresa.

a.

b. Al comparar estados financieros el analista debe verificar si las fechas de los estados que se comparan son los mismos.

c. Es de suma importancia asegurarse de que los datos financieros que se comparan hayan sido elaboradas de la misma manera.

Una razón es sencillamente el cociente de la división de un número por otro, es decir, se calcula dividiendo el numero básico entre otra cifra. Podemos ver que con los datos que ofrecen los estados financieros pueden calcularse decenas de razones.

Existen dos formas principales para la utilización de las razones financieras:

A. La empresa normal se interesa en conocer la eficiencia de su funcionamiento en relación con la competencia ya que a menudo se compara con el funcionamiento de la empresa que es líder.

Esta comparación puede permitir que la empresa descubra importantes diferencias operacionales, las causas si se cambian aumentan su eficiencia.

B. Que la empresa debe evaluarse en relación con su funcionamiento anterior, las tendencias en el desarrollo deben simplificarse y deben tomarse medidas adecuadas para encaminar la empresa hacia sus metas inmediatas y a largo plazo, este análisis es muy útil para verificar si son razonables los estados financieros de la empresa.

Existen diferentes clasificaciones de las razones económicas financieras en dependencia del uso que se persigue con ello, aunque todas ellas tienen características comunes entre si.

9---Administracion del capital de trabajo

Este es un factor de los mas importantes a mi criterio, ya que en mi caso particular yo he sido un buen vendedor, gerente, administrador, pero en cuanto a la administración de los recursos falle, por falta de conocimiento, hoy dia gracias a este estudio he podido ver claramente donde estuvo mi falla, he podido comprender que un estudio del capital de trabajo es de gran importancia para el análisis interno y externo debido a su estrecha relación con las operaciones normales diarias de un negocio..

Una buena administración de los recursos de la empresa es fundamental para su progreso, por lo que es bueno mirar los puntos claves en el manejo del capital de trabajo, porque es éste el que nos da en gran parte el nivel de solvencia y asegura un margen de estabilidad razonable.

La administración del capital de trabajo tiene como objeto el manejo de todas las cuentas de la empresa, las cuales comprenden los activos y los pasivos a corto plazo. La administración del capital de trabajo es una de las actividades que exigen una gran atención y tiempo en consecuencia, ya que se trata de manejar cada una de esas cuentas como:

a. caja.

b. valores negociables.

c. cuentas por pagar.

Los cimientos en que se basa la administración del capital de trabajo se basa en la medida en la que se pueda hacer un buen manejo sobre el nivel de liquidez ya que mientras más amplio sea el margen entre los activos corrientes que posee la organización y sus pasivos, mayor será la capacidad de cubrir las obligaciones a corto plazo.

Dicen los economistas que: “El capital de trabajo es el excedente del activo circulante sobre pasivo circulante, el importe del activo circulante que ha sido suministrado por los acreedores a largo plazo y por los accionistas. En otras palabras, el capital de trabajo representa el importe del activo circulante que no ha sido suministrado por los acreedores a corto plazo”

El objeto de la administración del capital esta en saber manejar cada uno de los activos y pasivos de la empresa, aplicando buenas decisiones administrativas y un buen control, que son las herramientas mas importantes, para lo cual es muy importante saber que: Hay dos formas para poder obtener y aumentar las utilidades de una empresa:

1. Aumentar los ingresos por medio de las ventas.

2. Disminuir los costos pagando menos por las materias primas, salarios o servicios que se le presten.

Y así vemos como la administración del capital de trabajo es necesaria para asegurar el funcionamiento y el desarrollo de la empresa a largo plazo.

10. Herramientas de la gestión financiera .

Para lograr llevar al éxito a una empresa el ejecutivo debe conocer algunas de las herramientas relativamente sencillas que le ayudaran en la administración financiera para crear o cambiar relativamente el nivel de la gestión y mejorar las probabilidades de que sus integrantes tengan éxito en lograr sus objetivos de mayores ingresos.

Las herramientas básicas para la correcta administracion financiera son: 9 los cuales tratare de exponerlos como parte fundamental de este trabajo. El cual buscando que sea lo mas complerto posible para ayudar al ejecutivo en la administración financiera, de los cuales tenemos :

10.1 La planeación financiera.

| Es al parte inicial en una empresa donde los directivos o administradores deben analizar varios puntos, de los cuales tenemos:: |

a.. Conocer si la empresa es rentable o no;

b. Definir asapectos del marketing de la empresa como, en cuanto tiempo y cuando debe producir y el precio q ue debe vender para poder cubrir todos sus costos;

c. Monitorear y evaluar el desempeño de la empresa y facilitar el diálogo fructífero entre los líderes de la empresa y sus socios;

d. Programar su movimiento de efectivo y recursos económicos para cumplir a

tiempo.. |

10.2 Análisis de costos.

| Todo administrador de empresa debe conocer el comportamiento de los costos y como estos deterioran las utilidades de un aempresa. Debe entender que el uso de cualquier recurso, representa un gasto para la empresa, y así también el uso de diferentes materiales para producción represenmtan costos también. En general, los costos pueden ser de producción o fabricación, de administración y comercialización o financiamiento. |

10.3 El Punto de Equilibrio

los diferentes elementos que pueden afectar las utilidades de la organización son:

a. El precio que cobra para sus productos;

b. La cantidad de unidades vendidas;

c. El costo fijo total;

b. El costo variable por unidad.

Cada una de estos factores y su convinacion tendrán un efecto directo en cuanto a las ganancias. Calcular el punto de equilibrio ayuda a averiguar cuánto tiene que vender de un producto específico para cubrir sus costos.

Este calculo es importante para la planificación inicial de una empresa y para la planificación periódica de la producción. |

10.4 Presupuestos.

Un presupuesto expresa en números lo que espera que pase en una empresa en un tiempo determinado. Los presupuestos son muy importantes en la planificación de una empresa y también en el control de la empresa en marcha.

Los presupuestos son útiles para proyectar:

a. las ventas de la empresa;

b. los costos de producción;

c. la necesidad de efectivo;

d. las necesidades de materia prima;

e. la mano de obra y otros gastos.

El presupuesto se puede expresar en términos financieros o en términos de

horas de trabajo, unidades de producto, horas-máquina, o cualquier otro

término que se puede expresar en números. |

10.5 Analisis del flujo.

| La generación de efectivo es uno de los principales objetivos de los negocios. La mayoría de sus actividades van encamindadas a provocar de una manera directa o indirecta, generar una cantidad adecuada de dinero que le permita entre otras cosas, financiar la operación, invertir para sostener el crecimiento de la empresa, pagar, en su caso, los pasivo a su vencimiento y en general a retribuir a los dueños una utilidad satisfactoria |

10.6 Contabilidad

La contabilidad permite registrar y resumir los gastos e ingresos de la empresa. Ayuda a que la empresa controle los movimientos financieros y que sus dueños puedan entender los resultados obtenidos durante un período. Teniendo la información contable se sabe si el negocio está creciendo o hay utilidades o pérdidas

La información que se produce en el proceso contable permite: |

| a.

que todos los socios de la empresa sepan cuánto dinero está disponible y |

| cómo se está gastando. |

| b.

cumplir con los requerimientos de ley para empresas privadas. |

| c.

tener la información necesaria para tomar decisiones sobre estrategias |

| futuras. |

10.7 El Balance General.

| Muestra la situación financiera de una empresa a una determinada fecha. Es como una fotografía de la situación financiera en este momento. Sirve para saber en un momento dado cuáles son los diferentes activos y pasivos con que cuenta la empresa. Un banco verá el balance general para entender las deudas que tiene una empresa en relación a sus activos y así, contribuir a su decisión de dar o no un préstamo a la empresa. . |

10.8 Estado de Pérdidas y Ganancias.

El estado de pérdidas y ganancias refleja qué tanto ha crecido o ha disminuido el capital de una empresa en un período dado. Como vimos anteriormente el patrimonio está compuesto por los aportes de los socios que se llama (capital social) y por la reinversión de ganancias en la empresa.

El estado de pérdidas y ganancias muestra el resultado de las operaciones de una empresa durante el periodo. El estado de pérdidas y ganancias está compuesto por dos partes:

• Ingresos

• Gastos |

10.9 Registros contables.

Los registros contables son comprobantes de transacciones comerciales y/o financieras, emitidos por los comerciantes o las empresas. Respaldan los estados financieros, para que los contadores puedan comprobar que los registron representan la realidad de la empresa.

Se pueden clasificar en:

Comprobantes externos

Son aquellos emitidos fuera de la empresa y luego recibidos y conservados

en la empresa. Ej.: facturas de compras, recibos de pagos efectuados, etc.

Comprobantes internos

Son los documentos emitidos en la empresa que pueden entregarse a

terceros o circular en la misma empresa. Ej.: facturas de ventas, recibos

por cobranzas, presupuestos, vales. Conociendo la información contable se puede tomar Otros registros contables

A. Bienes de producción

B. Registro de nómina

C. Registro de las devoluciones y rebajas en ventas

D. Registro de comprobantes

E. Registro de Cheques

F. Supervisión e informes

|

1. Conclusion.

El estudio de la administración financiera ha representado todo un desafio para mi, ya que este no es mi fuerte, de hecho los grandes percances que tuve con mi empresa se dieron por falta de conocimiento de esta gran herramienta. ahora puedo entender con mas calridad que para conocer una empresa con mas profundidad es necesario hacer un análisis o un examen exhaustivo de cada uno de los factores que conforman los estados financieros, desglosarlos, reducirlos a su minima expresión y realizar pruebas para estar seguros y comprobar que lo que dicen es cierto, veraz y correcto.

Por medio de este estudio he logrado entender mas el papel de la administración financiera, creo que que todas las empresas económicas son estructuras hechas por las personas para poder alcanzar sus objetivos. cada empresa tiene un gran reto frente a los sistemas de control que se aplican en las actividades del diario funcionamiento

Entiendo que la clave para que hallo un aeficiencia administrativa lo encontramos en los diferentes análisis, que nos dan un mapa o una guía, el cual si lo seguimos de antemano sabremos donde y como llegaremos hasta el final.

Una vez en este punto, se tendrán elementos y se estará en posibilidad de tomar decisiones de calidad, acertadas y con minimo riesgo, las cuales serán útiles en la planeación y estrategias a seguir. Sin embargo no hay que olvidar que el análisis dará única y exclusivamente cifras frías, las que tendrán que ser utilizadas por el financiero, quien incorporará al análisis su experiencia, criterio y conocimientos diversos, para lograr los objetivos de análisis planeación y de estrategia financiera.

yo creo que hoy dia este sector de las finanzas debe estar mejor preparados por los cambios mundiales de la economía, ya que los gerentes deben tener la información eficaz para poder adelantarse a los cambios. por ejemplo en costa rica el ministro de economía, preocupado por los niveles inflacionarios decreto un techo para la devaluación que amenaza al colon de costa rica, en Panama los cambios económicos se ven todos los días, en aumentos de todos los artículos y servicios.

El profesor americano Sunil Everelles, especialista en mercadeo dijo” las empresas deben anticiparse a los cambios antes de que las circunstancias las obliguen” también dijo “ que en el futuro la competencia no será entre productos, ni entre los servicios, sino entre modelos de negocios”.

los cambios en nuestro medio no tienen que venir generados por una situación de crisis sino que el cambio debe ser una constante en el modelo empresarial que se desarrolle.

Registro de veracidad.

He tratado de desarrollar esta materia con mucho cuidado y también con mucho interés porque el comercio internacional es mi preferido, ya que es la manera de conocer otros mercados y colaborar con los grandes personas que desean erradicar el hambre, la pobreza y colaborar con los sistemas ambientales, lo he logrado valiéndome de toda la ayuda posible, de llegar hasta entrevistar algunas personas, leí varios libros de los cuales extraje algunas referencias.

Cada referencia que mencione en el texto se encuentra en mi lista o viceversa.

Conseguí algunas ilustraciones claras y con detalles para defender mi punto de vista en un banco libre de google...

• Yo utilice al final apéndices y graficas y otros tipos de documentos de soporte.

• Yo utilice varias tablas y estadísticas para defender mi punto de vista.

• Yo tengo por lo menos 15 páginas de texto para este trabajo.

• Cada sección de mi documento sigue un acierta lógica ( 1,2,3, )

• Yo no utilice caracteres extravagantes, dibujos o decoraciones fuera de lo normal.

• Y0 utilice un lenguaje sencillo, claro, y accesible para todos.

• Yo utilice Microsoft Word para chequear y eliminar errores de gramática, y ortografía.

Considero que no viole ninguna ley de propiedad literaria al copiar materiales que pertenecen a otra gente, excepto por las referencias usadas.

Yo afirmo por este medio que lo que estoy sometiendo es totalmente mi obra propia.

agradesco a mi asesora, por el seguimiento que me ha dado, y deseo expresarle que gracias por confiar en mi, con toda honestidad le expongo que ninguna persona ha intervenido en mis trabajos, salvo mi esposa, la cual me corrige concecucion de ideas, ortografía y gramatica, en algunos trabajos como es el caso de “finances Administration” me he valido de muchos libros y revistas y periódicos y he escrito cada trabajo en doble tiempo que otra persona porque desconosco reglas de mecanografia, pero mi deseo por conocer esta materia, aprender mas cada dia y obtener el reconocimiento de la “Atlantic International University “ es lo que me impulsa a su realización.

Jorge Arturo Mesen Monge

Panamá 4 julio 2008.

Bibliografia.

Enciclopedia del Empresario, Editorial Océano, Barcelona, España.

Pedro Rubio Domínguez, manual y análisis financiero Biblioteca de economía y enciclopedia multimedia de comercio, www.eumed.net.

E y J. Pérez Carballo y E. Velas, Gestión Financiera de la empresa, Alianza Editorial, México.

www.elcato.org.

Stewart Yarwood. de McMullen, Stewart Yarwood, “Financial statements Los estados financieros”: RD Irwin, 1979. Homewood, Illinois: RD Irwin, 1979.

DR. HAIME LEVY LUIS. Planeación Financiera. 4ª de. De. ISEF 1974ª.

ALCANTARA, GONZALES, CESAR “La contraloría y sus funciones.

TAPIA AYALA, FCO. El Contador Público y la productividad de la empresa. Ed. Instituto Mexicano de Contadores Públicos. De. ECASA 2ª.ed. 1990.

ECONOMIA Y FINANZAS. diario la prensa de Panama.

REVISTA ECONOMICA “el empresario.com.mx